Am Donnerstag, dem 17.01.13 erschien der dritte und letzte Teil der Serie „Preisprognose 2013“ in der „Land & Forst“. Die Schülerinnen und Schüler der „Einjährigen Fachschule Landwirtschaft“ (EFL) haben Ende letzten Jahres verschiedene Agrarmärkte analysiert und darauf aufbauend eine Prognose entwickelt. Diese Prognosen wurden nacheinander in den ersten drei Ausgaben der „Land & Forst“ veröffentlicht, die bei einer Auflage von 66.000 Exemplaren ca. 220.000 Leser erreicht.

Im dritten Teil der Prognosen-Reihe geht es um den Schlachtrinder und Milchmarkt. Die Fachschüler aus Vechta erwarten Schlachtviehpreise, die über Vorjahresniveau liegen.

Nach unseren Einschätzungen werden Erzeuger 2013 auf den Märkten für Rindfleisch mit hohen Erzeugererlösen rechnen können; denn die Nachfrage dürfte größer ausfallen als das Angebot.

Aufgrund der Dürre in den USA ist sowohl die Nachfrage auf dem Milchmarkt als auch auf dem Rindfleischmarkt größer als das Angebot. Die Dürre in den USA hat zu einer Futterknappheit geführt, somit zu einem Preisanstieg der Futterkosten. Die enorm angestiegenen Futterkosten können nicht mit den Erlösen aus dem Verkauf von Milch und Fleisch gedeckt werden, weswegen die Mast- und milchproduzierende Bestände abgestockt wurden. Es handelt sich also um eine nachhaltige Bestandsentwicklung sowohl in der Rindfleisch- als auch Milchproduktion, die uns bis zum Ende des zweiten Quartals hohe Erzeugererlöse in Aussicht stellen.

Großteil des Rindfleischs und der Milch werden von denselben Staaten nachgefragt. Als ein wichtiger Importeur von Rindfleisch tritt Russland mit 1,08 Mio. to auf dem Weltmarkt auf. Daneben importieren hauptsächlich der arabisch muslimische Raum, Asien in Form von China und Nordafrika. Neben einer Nachfrageerhöhung durch einen höheren Verbrauch spiegelt dies zum Teil auch die Anzeichen einer nachhaltigen Kaufkraftverschiebung deutlich wieder.

Auf dem Rindfleischsektor hat Indien seine Exporte um ca. 30% zum Vorjahr gesteigert. Brasilien und Australien werden als exportstabil angesehen, was bedeutet, dass sie ihre Mengen halten werden. Die USA senken ihre Exportmengen aus den oben angesprochenen Gründen. Argentinien verzeichnet einen Exportrückgang. Im Vergleich zu den Vorjahren sind die Ausfuhrmengen um 2/3 geschrumpft. Grund hierfür sind neben hoher Binnenmarktpreise der Abbau der Rinderbestände bedingt durch die Umwandlung von Weideflächen in Ackerland. Die Exportmenge in der EU ist rückläufig, wird mit rund 30% diagnostiziert, in Relation zur Importmenge würde die EU wieder zum Nettoimporteur.

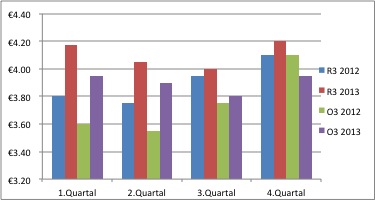

Im ersten Quartal hält sich der Preis noch bei 4,15€/kg bei R3-Bullen. Zum Sommer fällt der Preis bei R3-Bullen auf 3,90€. „Wenn die Kirschen rot sind“ sind im Sommer ist der Rindfleischpreis am Tiefpunkt mit 3,80€/kg, weil in der Grillsaison hauptsächlich Schweine- und Geflügelfleisch verzehrt. Im vierten Quartal steigt der Preis wieder auf 4,20€/kg bei R3-Bullen.

Die Erlössituation sehen wir trotz negativen Trends des Kieler Rohstoffwertes sehr positiv. Allein in Norddeutschland haben wir unterschiedliche Auszahlungspreise der Molkereien. Die Spanne beträgt 5 Cent/ kg.

Die Fonterra Molkerei aus Neuseeland hat ihre Preisprognosen auch angehoben. Europaweit liegen die Spotmilchpreise über den Auszahlungspreisen der Molkereien. Dies bedeutet für uns, dass Milch momentan stark nachgefragt ist. Durch die oben angesprochene Situation in den USA wird dies bis zum Ende des 2. Quartals so bleiben. Im dritten Quartal fallen wir in ein Sommerloch, da der saisonale Tiefpunkt an Nachfrage sowie starke Milchaufkommen aus Weideregionen den Preis drücken. International werden sich die Marktpartner an die veränderte Situation angepasst haben. Im 4. Quartal werden wir wieder einen Anstieg der Preise verzeichnen können.

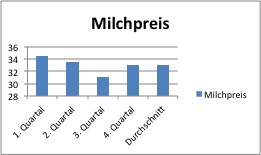

Im ersten Quartal erwarten wir daher in Niedersachsen einen Milchpreis von 34,5 Cent/kg, im zweiten Quartal sind es denn noch 33,5 Cent/kg. Im dritten Quartal kommt der Tiefpunkt mit 31 Cent/kg. Im vierten Quartal steigt der Milchpreis wieder auf 33 Cent/kg. Der Durchschnittspreis für Milch liegt im Jahr 2013 bei 33 Cent/kg.

Beim Kälbermarkt werden die Preise für Fleckvieh- und Schlachtkälber auf einem hohen Niveau bleiben. Ob die Schwarzbunten Kälber davon profitieren werden ist fraglich. Dieses hat mehrere Gründe. Bei Schlachtkälbern werden die Voraussichtlich hoch bleibenden Futterkosten die Schlachtkälberpreise auf einem recht hohem Niveau halten können. Aus anderen Prognosen soll der Schlachtkälberpreis um 1-2% jedes Jahr steigen. Der Verbrauch von Kalbfleisch soll etwa gleich bleiben, weil Kalbfleisch ein Luxusartikel ist und somit nicht für jeden Verbraucher ein normales Lebensmittel ist. Des Weiteren gehen die Schlachtkälberstückzahlen leicht zurück, weil eine Erfolgreiche Mast sehr schwierig ist und dadurch steigen einige Landwirte aus diesem Produktionszweig aus. Einen großen Preiseinfluss haben die Landwirte aus Holland und die Schlachtunternehmen. Diese besitzen große Mengen der Schlachtkälber selber und können sich dadurch die Kälber zur entsprechenden Saison einkaufen bzw. verkaufen. Saisonabhängig sind auch die Fleckvieh- und Schwarzbunten Kälber. Dies richtet sich größtenteils nach dem Angebot und Nachfrage Prinzip. Es ist immer ein Sinken der Preise zu beobachten, wenn sich die Saison dem Ende neigt, bzw. Preisanstieg wenn die Saison beginnt. Bei Schwarzbunten war in den letzten Jahren immer ein Preisanstieg im 2 bis Mitte des 3 Quartals zu beobachten. Bei Fleckviehkälbern war dies Hauptsächlich im 3 Quartal zu beobachten. Ein weiterer Grund für recht hochbleibenden Fleckviehkälberpreise ist die in den nächsten Jahren steigende Nachfrage nach Kälbern durch Neubauten von Bullenställen.

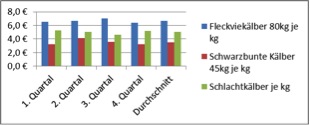

Und dies sind die Einschätzungen die wir getroffen haben. Bei Schlachtkälbern liegt der Durchschnittspreis bei etwa 5,10 €/kg. Bei den Fleckviehkälber soll der Durchschnittspreis bei etwa 6,70 €/kg liegen. Und bei den Schwarzbunten Kälber soll der Durchschnittspreis bei etwa 3,50 €/kg liegen.

Heiner Helmsmüller,

Jannes Böse,

Dirk Endebrock,

Johannes Feldhaus,

Sven Mohrmann

Justus-von-Liebig-Schule, Vechta