Die Schülerinnen und Schüler der „Einjährigen Fachschule Landwirtschaft“ (EFL) haben Anfang dieses Jahres in Gruppenarbeit verschiedene Agrarmärkte analysiert und darauf aufbauend eine Prognose entwickelt. Im ersten Teil der Prognosen-Reihe geht es um den Schlachtrinder und Milchmarkt. Die Fachschüler aus Vechta erwarten Schlachtviehpreise, die z.T. nochmals über Vorjahresniveau liegen.

Milchsektor: Preise voraussichtlich so hoch wie noch nie

Nach unseren Einschätzungen werden die Milcherzeuger in diesem Jahr alle ihre Milchquote überliefern, weil der Milchpreis sehr gut ist.

Nach unseren Einschätzungen werden die Milcherzeuger in diesem Jahr alle ihre Milchquote überliefern, weil der Milchpreis sehr gut ist.

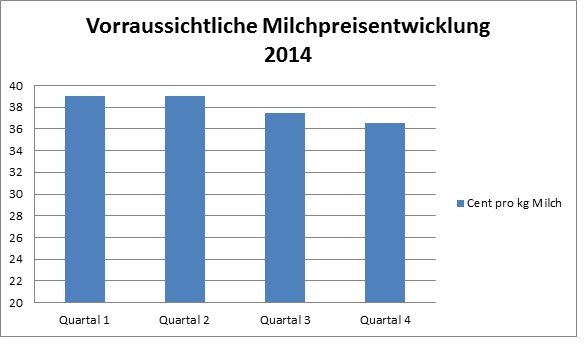

Deswegen prognostizieren wir im 1. Quartal 2014 einen Milchpreis von 39 Cent pro kg. Allgemein ist die Nachfrage nach Milchprodukten weltweit auf dem Höhepunkt. Vor allem besteht eine enorme Exportnachfrage in China und anderen Ländern in und um Südostasien. Dies lässt sich begründen durch mangelndes Vertrauen der Bürger gegenüber der heimischen Milchwirtschaft aufgrund von Todesfällen durch die unabsichtliche Zufuhr der giftigen Substanz Melamin.

Das Preishoch zieht sich weiterhin auch durch das 2. Quartal mit einem voraussichtlichen Milchpreis von ebenfalls 39 Cent pro kg Milch. Aber auch Rohmilch wird unter den Molkereien, also auf dem Spotmarkt, teurer gehandelt. Daraus lässt sich schließen, dass es bei einigen Milchviehbetrieben zu einer Superabgabe kommen wird.

Im 3. Quartal gehen wir davon aus, dass der Milchpreis sinken wird. Wie schon im Vorjahr zu sehen war, rechnen wir wieder mit fallenden Preisen. Aufgrund dessen gehen wir von einem Milchpreis von 37,5 Cent pro kg aus.

Im 4. Quartal ist eine weiterhin sinkende Tendenz zu erwarten, deswegen prognostizieren wir einen Milchpreis von 36,5 Cent pro kg Milch. Zum Ende des Jahres ist damit zu rechnen, dass Süd-Ost-Asiens Probleme in der Milchwirtschaft nach und nach behoben werden.

Alles in allem errechnet sich hieraus ein Jahresdurchschnittspreis für die Milchviehbetriebe in Höhe von 38 Cent pro kg Milch. Im Vergleich zum Vorjahr, dessen Durchschnittspreis bei rund 36 Cent pro kg lag, ist hier in deutlicher Anstieg zu beobachten.

Jungbullen Preisprognose 2014

Im Jahr 2014 sehen wir die Jungbullenpreise auf Basis R3 wie folgt:

Im Jahr 2014 sehen wir die Jungbullenpreise auf Basis R3 wie folgt:

Im ersten Quartal bleiben die Jungbullenpreise auf einem stabilen Niveau. Ursachen sind Probleme im Export. Der europäische Binnenmarkt bleibt jedenfalls auch im laufenden Jahr knapp versorgt. Dieser Umstand dürfte den möglichen Preisrückgang begrenzen.

Im zweiten Quartal und dritten Quartal wird sich der Preis nach unten orientiere, Gründe dafür sind unter anderem der Rückgang von Lebendexporten in die Türkei, Marktanalysten gehen von 15% aus.

Vor allem im dritten Quartal lassen die Preise nach. Erfahrungsgemäß wird im Sommer zur Grillsaison überwiegend Schweinefleisch und Geflügelfleisch verzehrt.

Zum vierten Quartal also zu Weihnachten, steigt der Preis erfahrungsgemäß wider an, da zu Weihnachten überwiegend Rindfleisch konsumiert wird.

Auch die Futtermittelpreise spielen eine Rolle in der Preisfindung. Im allgemeinem ist der Getreidemarkt und vor allem der Weizenmarkt auf einem relativ niedrigem Niveau (aktuell Futterweizen 15-16€/dt). Der Sojapreis bewegt sich zurzeit noch auf einem hohem Niveau ( 45€/dt) wird aber in den nächsten Monaten voraussichtlich fallen und bewegt sich am Ende des Jahres bei ca. 35,50€/dt. Dieser Trend bei den Futtermittelpreisen wirkt sich negativ auf die Preisprognose aus.

Jedoch steht diesem Trend die Erhöhung der Produktionskosten entgegen, da die Pachtpreise stetig steigen, erhöhen sich somit die Kosten der Grundfutterherstellung was sich normalerweise auf die Verkaufserlöse auswirken müsste.

Nach unseren Einschätzungen werden Rindfleischerzeuger im Jahre 2014 mit einen schwankendem Markt auf relativ hohem Niveau konfrontiert sein. Gründe für die große Volition am Bullenmarkt sind Rückläufige Produktionszahlen innerhalb der EU auf der einen, sowie steigende Produktionszahlen im Milchviehbereich und die daraus resultierenden Mehrbestände an Fressern auf der anderen Seite. Auch die Preisentwicklung an den Getreide und Eiweißmärkten sind zu berücksichtigen, bis Mitte diesen Jahres werden die Getreidepreise auf dem relativ niedrigem Niveau bleiben was geringere Futterkosten im Bereich der Zusatzfutterstoffe mit sich bringt. Weiterhin sorgt die Ungewissheit über das Freihandelsabkommen zwischen Kanada und der EU für Uneinigkeit über die Schlachtpreiserwartungen am Markt. Das von der EU und Kanada angestrebte Freihandelsabkommen könnte zu zusätzlichen kanadischen Agrarexporten in die EU im Wert von umgerechnet rund 927 Millionen (Mio.) Euro führen, wenn es in Kraft tritt. Davon würden allein 428 Mio. dem Rindermarkt unter Druck setzen.

Im Herbst 2013 ist die Produktion um 3,3% gegenüber dem Jahr 2011 zurückgegangen, dennoch liegt der Selbstversorgungsgrad in Deutschland über 100%. Deutschland ist zurzeit noch Nettoexporteur von Rindfleisch, dürften die Rind- und Kalbfleischexporte aufgrund der Agrarreform weiter zurückgehen. Damit wird sich der Selbstversorgungsgrad mittelfristig der 100 %-Marke nähern bzw. diese unterschreiten.

Die weltweite Rindfleischproduktion betrug nach Schätzungen der FAO im Jahre 2013 67,5 Millionen Tonnen. Das sind gegenüber dem Vorjahr nur 0,2 Prozent mehr. Auch über die letzten fünf Jahre betrachtet hat sich die globale Rindererzeugung nur wenig verändert. Die leichte Mengensteigerung wird den Entwicklungs- und Schwellenländern zugeschrieben, die für etwa 60 Prozent der Welterzeugung stehen. Das Produktionswachstum wird hier auf 2,0 Prozent geschätzt. Prognosen des USDA für 2014 gehen von einer weiter nur leicht steigenden globalen Rindfleischerzeugung aus. Während die Erzeugung 2014 in den USA erneut zurückgehen wird, werden vor allem für Indien, aber auch für Brasilien und China deutliche Produktionszuwächse erwartet.

Der Jungbullenmarkt bleibt weiterhin spannend. Hinter all dem stehen jedoch steigende Produktionskosten hervorgerufen durch steigende Pachtpreise und Maschinenkosten. Auf der anderen Seite ist zu beachten, dass die Produktion in Deutschland leicht zurückgeht und Neubauten bzw. der Einstieg in die Bullenmast sich als sehr Kostenintensiv gestaltet. Daher profitieren vor allem Betriebe die schon Jahre in der Bullenmast tätig sind, dies vor allem in Altgebäuden, von der steigenden Nachfrage im Ausland.

Hinter der Gesamten Prognose für das Jahr 2014 steht die Ungewissheit über die möglichen Folgen die aus dem Freihandelsabkommen zwischen der EU und den vereinigten Staaten entstehen könnten.

Kälberaufzucht – Preisprognose Fleckviehkälber 2014

Die Preise für Fleckviehkälber richten sich größtenteils nach dem Angebot- und Nachfrageprinzip, diese sind jedoch stark saisonabhängig.

Die Preise für Fleckviehkälber richten sich größtenteils nach dem Angebot- und Nachfrageprinzip, diese sind jedoch stark saisonabhängig.

Zum Ende der Saison wird wie jedes Jahr ein Sinken der Preise zu sehen sein, jedoch ist dies von Jahr zu Jahr sehr unterschiedlich. Im dritten Quartal ist diese Schwankung wahrscheinlich am stärksten zu sehen, auch an den Auktionen bei den Kälbermärkten ist diese starke Volatilität zu erkennen.

Insgesamt bleiben die Preise bei Fleckviehkälbern in den nächsten Jahren eher hoch, aufgrund der steigenden Nachfrage nach Kälbern durch Neubauten von Bullenställen.

Die Einschätzung für den durchschnittlichen Kälberpreis wird im Jahr 2014 bei 6,35 €/kg LG liegen. Dies entspricht 571,50 € bei 90 kg LG (Süddeutschland).

Preisprognose Kälbermast 2014

Für unsere Preisprognose 2014 gehen wir entgegen der offiziellen Kammer-Notierung von einer inoffiziellen Notierung für Weißfleischkälber aus. Im Jahresdurchschnitt wird sich unserer Recherche nach ein leichter Preisrückgang von -1 ct/kg SG auf 5,21 €/kg SG abzeichnen.

Für unsere Preisprognose 2014 gehen wir entgegen der offiziellen Kammer-Notierung von einer inoffiziellen Notierung für Weißfleischkälber aus. Im Jahresdurchschnitt wird sich unserer Recherche nach ein leichter Preisrückgang von -1 ct/kg SG auf 5,21 €/kg SG abzeichnen.

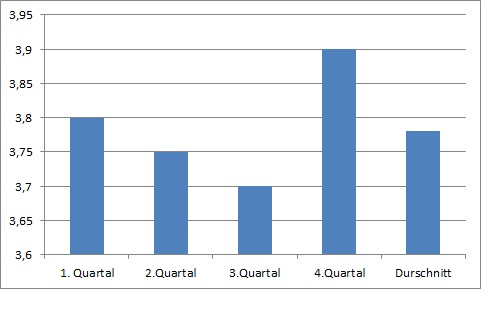

Für das erste Quartal konnte ein preislich sanft abgefangenes Preisniveau vom Weihnachtsgeschäft 2013 weitestgehend gehalten werden. Dies hängt vor allem damit zusammen, dass viele Schlachtkälber aus den ersten Januarwochen zu Weihnachten vorgezogen wurden – so entsteht im ersten Quartal ein Defizit an Schlachtkälbern, Preis: 5,45 €/kg SG.

Für das zweite Quartal zeichnet sich eine kleine Preisspaltung ab. Weil die Ostertage und andere kirchliche Feiertage für das Kalbfleisch-Geschäft eine wesentliche Rolle spielen und in diesem Jahr relativ spät sind, kann der Preis relativ lange hoch gehalten werden. Im späten zweiten Quartal beginnt dann das saisonal bedingte Sommerloch. Denn es ist nicht zu vergessen: Beginnt die Grillsaison, möchte der Verbraucher billigeres Schweine- oder Geflügelfleisch auf dem Grill – auch wenn sich Kalbfleisch als Grillprodukt durchaus auszeichnet, Preis: 4,95 €/kg SG.

Auch im dritten Quartal wird das Sommerloch anhalten. In Richtung Jahresende wird sich der saisonale Preisanstieg wieder abzeichnen. Daher erwarten wir einen Durchschnittspreis von 5,05 €/kg SG.

Für das vierte Quartal ist dann Besserung in Sicht. Die Winterzeit lässt den Verbraucher mehr Kalbfleisch in Restaurants konsumieren. Die Vorweihnachtszeit und das Weihnachtsfest lassen den Preis auf 5,40 €/kg SG steigen, weil die Nachfrage vom Angebot nicht gedeckt werden kann.